发布日期:2024-09-25 23:38 点击次数:181

税收红利来了!

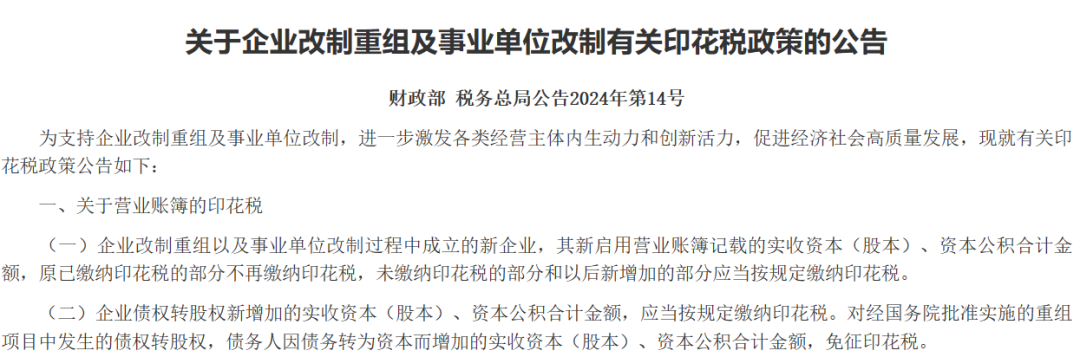

为支持企业改制重组及事业单位改制,进一步激发各类经营主体内生动力和创新活力,财政部、国家税务总局9月4日发布《关于企业改制重组及事业单位改制有关印花税政策的公告》(下称《公告》)。

《公告》中提到了多种免税情况,对经国务院批准实施的重组项目中发生的债权转股权,债务人因债务转为资本而增加的实收资本(股本)、资本公积合计金额,免征印花税;对企业改制、合并、分立、破产清算以及事业单位改制书立的产权转移书据,免征印花税;对同一投资主体内部划转土地使用权、房屋等建筑物和构筑物所有权、股权书立的产权转移书据,免征印花税。

改制重组是各类经营主体提高资源配置效率、提升市场竞争力的重要方式。近年来,为支持企业改制重组及事业单位改制,我国在契税、土地增值税、印花税等方面先后出台了相关支持政策。早在2003年,财政部、税务总局就曾发布《关于企业改制过程中有关印花税政策的通知》(下称《通知》)。

《公告》自2024年10月1日起执行至2027年12月31日,《通知》将同时废止。《公告》进一步完善企业改制重组及事业单位改制印花税政策,适当扩大支持企业改制的印花税政策的适用范围,统一税收政策适用对象、细化税收政策适用情形。

扩大支持企业改制印花税政策适用范围

为支持企业改制重组及事业单位改制,早在2003年,财政部、税务总局就在《通知》中规定,实行公司制改造的企业在改制过程中成立的新企业(重新办理法人登记的),其新启用的资金账簿记载的资金或因企业建立资本纽带关系而增加的资金,凡原已贴花的部分可不再贴花。

随着现代企业制度的不断完善,企业改制重组方式日益多样化、复杂化,而印花税的支持范围偏窄,《通知》仅对企业改制、合并和分立等少数情形给予了支持。

本次《公告》具体从三个方面完善企业改制重组及事业单位改制印花税政策。

一是扩大税收政策适用范围。将原来支持企业改制的印花税政策的适用范围,适当扩大至企业改制、重组、破产清算以及事业单位改制,与其他税收形成合力,加大对改制重组的政策支持力度。

二是统一税收政策适用对象。凡符合条件的企业改制重组及事业单位改制,均可按规定享受印花税支持政策,体现政策公平和统一,激发各类经营主体活力。同时,取消不必要限制条件,促进全国统一大市场建设。

澎湃新闻:据不完全统计,截至目前至少71城推出“以旧换新”的相关政策,随着“517”楼市新政出台,越来越多的城市加速推进“以旧换新”的落地细则,多城明确鼓励或推动国企收购购房者手中的二手住房。

近入5月,玻璃期货表现出了“红五月”的态势,主力合约从月初的1528元/吨到目前的1659元/吨,上涨131元/吨。伴随着玻璃期货的反弹,玻璃基差获得了明显的修复,从3月初的约200元/吨到目前约-50元。记者了解到,当前房地产市场政策的强力支持给玻璃需求带来良好预期,叠加供给端玻璃日融量也有一定收缩,使得盘面情绪偏乐观,主力合约呈现偏强态势。

三是细化税收政策适用情形。区分企业改制,企业合并、分立、其他资产或股权出资和划转、债务重组,事业单位改制等具体情形,明确了营业账簿、应税合同、产权转移书据等印花税税目政策和适用条件,提高税收政策的精准性和有效性。

符合条件可免征营业账簿印花税、应税合同印花税等

从《公告》主要内容看,围绕企业改制、重组、破产清算以及事业单位改制将实施免征营业账簿印花税、应税合同印花税、产权转移书据印花税等支持政策。

在营业账簿印花税政策方面,《公告》明确,对企业改制重组以及事业单位改制过程中成立的新企业,其新启用营业账簿记载的实收资本(股本)、资本公积合计金额,原已缴纳印花税的部分不再缴纳印花税。对经国务院批准实施的重组项目中发生的债权转股权,债务人因债务转为资本而增加的实收资本(股本)、资本公积合计金额,免征印花税。

在应税合同印花税政策方面,《公告》明确,企业改制重组以及事业单位改制前书立但尚未履行完毕的各类应税合同,由改制重组后的主体承继原合同权利和义务且未变更原合同计税依据的,改制重组前已缴纳印花税的不再缴纳印花税。

在产权转移书据印花税政策方面,《公告》明确,对因企业改制、合并、分立、破产清算以及事业单位改制书立的产权转移书据,免征印花税。对县级以上人民政府或者其所属具有国有资产管理职责的部门按规定对土地、房屋等权属进行行政性调整,以及对同一投资主体内部划转土地、房屋等权属书立的产权转移书据,免征印花税。

此外,在企业改制重组印花税政策适用条件方面,《公告》明确,企业改制后其原企业投资主体存续并在改制(变更)后的公司中所持股权(股份)比例超过75%,且改制(变更)后公司承继原企业权利、义务;事业单位改制后其原出资人(包括履行国有资产出资人职责的单位)存续并在改制后的企业中出资(股权、股份)比例超过50%。企业合并、分立需满足投资主体存续或投资主体相同的条件。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014股票配资哪家口碑好

Powered by 实盘免费配资平台_股票杠杆真实平台_实盘股票配资开户 @2013-2022 RSS地图 HTML地图